Das Hawala-System und seine Strafbarkeit

Das Hawala-Finanzsystem ist ein weltweit bestehendes Zahlungsverfahren, bei dem die Transaktionen ausschließlich mit Bargeld erfolgen. Das Banking baut hauptsächlich auf Vertrauen und Loyalität auf. Es ermöglicht schnelle und sichere internationale Geldtransfers, vor allem kostengünstig und anonym. Das Geschäftsmodell verfolgt das Ziel, Kunden gegen eine Gebühr Zahlungsabwicklungen anzubieten und sich dabei jeglicher staatlicher Aufsichtsform zu entziehen. In Deutschland ist das Hawala-Banking ohne die Genehmigung und Kontrolle der Bundesanstalt für Finanzdienstleistungsaufsicht verboten, da es sich um eine kriminelle Vereinigung im Sinne des §129 Abs. 2 StGB handelt.

Historisch entstand Hawala in der frühmittelalterlichen Handelsgesellschaft des Vorderen und Mittleren Orients. Die Funktionsweise des Systems sieht folgendermaßen aus:

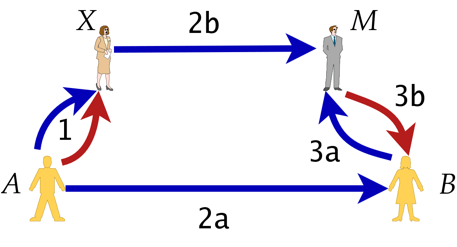

Der Zahlungspflichtige (Person A), der Bargeld an den Zahlungsempfänger (Person B) transferieren will, übergibt dieses Geld einer dritten Person, dem „Hawaladar“ (Händler). Die Situation zwischen Person A und ihrem Hawaladar sowie Person B und ihrem Hawaladar beruht hier nun auf Vertrauen. Zwischen Zahlungspflichtiger Person und dem Zahlungsempfänger (A und B) gibt es einen vereinbarten Code (Wort oder Zahl), der zur Authentifizierung gegenüber dem Hawaladar dient.

Person A übergibt ihrem Hawaladar X z.B. in der Türkei oder Deutschland einen Geldbetrag. Dieser Hawaladar steht in Beziehung zu dem Hawaladar M (von Person B) z.B. in Syrien. Hawaladar M zahlt den gewechselten Geldbetrag an Person B bar aus.

(Sofern Bargeldbestände grenzüberschreitend angeglichen werden müssen, erfolgt dies u.a. durch den Transfer von Geld für sog. „Rückwärtskunden“. Vgl.: Presseportal Polizei Düsseldorf)

A1 übergibt Geld (rot) an X und nennt ihm den Code (blau); 2a/2b: Code wird unabhängig voneinander an B sowie M mitgeteilt; 3a: B nennt gegenüber M das Codewort, 3b: woraufhin M weiß, dass B rechtmäßiger Empfänger ist, und ihm das Geld aushändigt.

(Vgl.: Wikipedia: Funktionsweise von Hawala)

Bei dieser Art von Bargeldtransfer treten weder Zahlungspflichtiger noch Zahlungsempfänger in Erscheinung. Da dies die Anonymität fördert, kann die gesamte Zahlungskette, einschließlich der Hawala, zur Transaktion von Schwarzgeld genutzt werden.

Folgende Sache ist nicht so anonym geblieben, wie erhofft: Der Angeklagte war Teil eines solchen Banking-Systems. Zunächst fungierte er als Buchhalter und nach einigen Wochen, als er die Funktionsweise des Netzwerkes gut durchblickt hatte, wurde er zum sog. zentralen „Einsammler“ befördert. An vielen „Einzahlstellen“ holte er Gelder von Hawala-Kunden und leitete sie innerhalb des Netzwerkes weiter. Durch die Chatgruppe, in der er sich befand, erfuhr er immer, wo Geldbeträge abholbereit waren und erstellte sich dazu passende Fahrtrouten. Zur Absicherung hielt er immer wieder die Transaktionen, für die er zuständig war, nach. In dem Zeitraum vom 23.09.2019 bis zum 11.05.2020 nahm der Angeklagte mit 124 berechneten Geldabflüssen 8.638.696 Euro entgegen und bekam eine monatliche Vergütung zwischen 700 und 1.500 Euro.

Der BGH verurteilte den Angeklagten wegen mitgliedschaftlicher Beteiligung an einer kriminellen Vereinigung in Tateinheit mit unerlaubtem Erbringen von Zahlungsdienstleistungen zu einer Freiheitsstrafe von zwei Jahren und neun Monaten.

Quelle:

- BGH, 02.06.2021, 3 StR 61/21

- Wikipedia, Hawala (Zugriff: 18.01.2022 Hinweis: Der Artikel stammt vom 19.01.2022. Durch Zeitablauf kann sich die Rechtslage geändert haben.)